对赌协议,曾经让风光一时的新派高档川菜俏江南老板张兰净身出户,如今,又有一家著名的企业陷入对赌协议的泥潭,而对赌协议最终的赌注,是万达一直心心念念的上市融资。

近日,万达系公司又有不少负面消息,不仅大连万达旗下公司仁寿万达广场置业有限公司被强制执行1.6亿元;王健林质押了所持有大连万达集团的3.9亿股股份;就连万达大公子王思聪的上海香蕉计划影视文化有限公司也被强制执行2.4万元,谁能想到,以前1个小目标分分钟就能赚到的王氏父子,如今却连2.4万都出不起。

01

35岁的万达,有半数时间在寻求上市

1988年,大连万达创立,如今已是35年过去。万达从棚户区改造开始,到成为第一个跨地域开发的房地产商,再到准确把握城市发展脉络,逐步迭代开发城市综合体,万达迎来了黄金发展的10年,后续每次准备上市,都莫名其妙地赶上房地产行业大调整。终于在2014年底香港上市,但这种商业地产在香港从来都不受资本市场看好,以至于万达股票一直被低估。王健林当时认为万达以后一定会有更好的发展,就通过线下刷脸融资的方式借到了300多亿,完成了万达的私有化,从香港退市。

如今对赌即将到期的这笔资金,正是为了还上当年300多亿借款而衍生的二次融资,这期间房地产市场发生了巨大的变化,已经从之前的挖坑就排队抢房,到现在全员营销都不一定卖得掉一套,买房人越来越成熟,最关键的是——开发商的正规融资渠道越来越难。

限制房地产开发商上市,是基于稳定房地产市场的综合考虑,毕竟这些动辄千亿级的大牌房企,都属于重资产类公司,一旦任何一个环节出现问题导致公司经营出现困难,都有可能引发股市挤兑,继而引发股灾都有可能。而万达,刚刚好几次都赶上这样的决策变化。

2005年,靠订单商业模式打开商业地产新窗口的万达,在成功进军北京拿下CBD核心地块,并取得了非常好的销售业绩,也是在那一年的6月,香港房地产投资信托基金(REITs)开始允许投资海外地产。万达与澳大利亚麦格理银行约定合资成立商业管理公司,将万达当时的9家位于大中型城市核心区的商业广场整体打包,在香港发行REITs。2005年,该项目招股文件在香港获得通过。

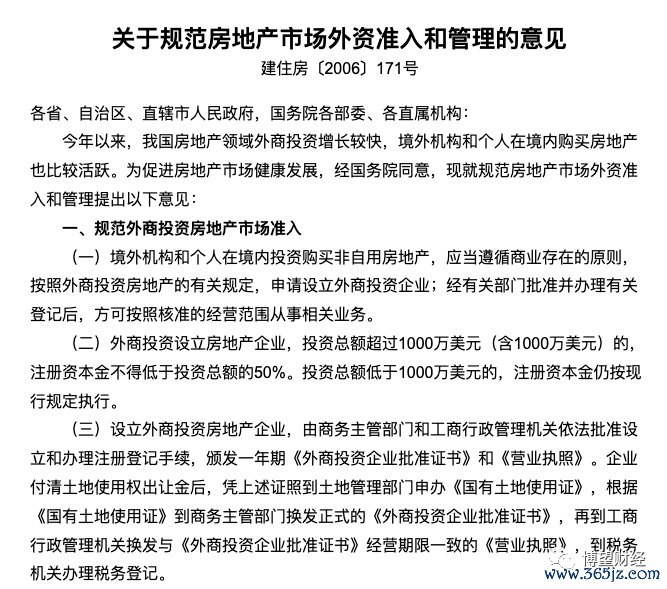

只不过,7个月以后,6大部委联合发布了《关于规范房地产市场外资准入和管理的意见》,严格限制房地产市场外资准入制度,已经被通过的万达REITs被迫搁浅,预计的10亿美元融资化为泡影。之后,王健林计划到香港红筹上市,已经找了JP摩根、摩根士丹利等投行,但最终错过了机会。

最终,没融到资的万达,与麦格理银行达成协议,把打包的9家万达广场全部作价31亿元转让。10亿美元对比31亿人民币,大概损失了三分之二的融资,还把9个万达广场的产权卖了。虽然看上去是个赔本儿的买卖,但此时的王健林,太需要钱了。2006年,万达集团新开发面积400万平方米,竣工180万平方米,正是这31亿,让万达有了全国开花的资本。至2010年,万达的总开工面积数据已经超过了1060万平方米,竣工743万平方米,此时的万达,已经进入了高速发展通道。

2009年,万达正式启动上市,并以极快的速度完成了上市辅导和验收,在2010年证监会受理了万达上市申请,进入排队上市通道。但是,当时的房地产进入调控通道,监管层开始限制房地产开发业务类公司在国内A股上市,万达地产上市没有了时间表。

02

转战港股,估值偏低引发私有化退市

在苦等了将近5年后,万达选择了放弃A股,转投曾经差点就上市的港股。

2014年底,经过长期准备的万达商业如愿在港交所上市,募资288亿港元,市值达2150亿港元,成为当年港交所最大的IPO。然而,香港资本市场比内地更加理性,对这种地产商的估值并不看好。即便是放到现在,中国近些年始终排在销售额与销售面积前三名的碧桂园,截止到11月24日收盘的股价也不过0.97港元/股,总市值仅271.49亿港元。相对应的是2023年1月至9月,碧桂园实现权益销售金额约1549.8亿元。由此可见,香港资本市场更懂估值,也正是这样,万达商业的股票在上市的400多天里,并没有产生预期价值,甚至有超过半数时间低于发行价。

在H股成功上市的万达在2015年就启动了回归A股的尝试,想实现H+A双上市,但现实给了万达重重的一击。当时并入上市公司的资产有商场及星级酒店资产+运营、文旅项目三类为主,房地产属性依然浓重,所以并未得到证监会的上市许可。

由于股价始终不理想,万达选择了退市私有化。为了退市,万达又不想从自己兜里掏钱,就从多个财团手里融资了300多亿,并第一次签署了对赌协议,对赌协议规定,万达商业需在港股退市后满两年或于2018年8月31日前在内地主板上市。若没有实现A股上市,大连万达集团需要回购全部股份,即14.41% H股流通股。

只是,到了2017年下半年,仍然上市无望,为了解燃眉之急,大手笔出售手中的13个文旅项目91%股权,77家酒店,获得637亿资金,万达从此有了腾挪的机会。同时,万达选择了将地产和商管分开,商管公司专注轻资产谋求上市。只是A股上市依然遥遥无期,此时,万达开始全面“变轻”。

2018年1月,已经做好了清偿退市股东准备的万达,与腾讯、苏宁、京东、融创签订投资协议,4方投资340亿,收购万达在香港H股退市时引入的投资人持有的14.41%股份。此时,距离对赌协议约定的上市期限还有不到7个月。

只是,这场新的战投,也同样有对赌协议,但好在新伙伴们的钱解决了老伙伴们的亏空,也让万达大大松了一口气。新的对赌协议将上市时间推迟到了2023年10月30日,在哪上市都可以。

之后,万达选择了进一步剥离地产,通过重组在珠海横琴新区成立珠海万达商管,作为全新上市主体,并于2021年正式撤回A股上市申请,再次申请H股上市。

03

重返H股,最大的障碍在哪?

2021年7-8月,珠海万达商管在继原有的四大巨头战略投资者之外,又引入了碧桂园、中信资本、蚂蚁集团等投资者,总融资380亿元,珠海万达商管21.17%股权被转让。根据投资协议,需保证珠海商管2021年预估实际净利润及2022年及2023年扣非经审计净利润分别不低于51.9 亿元、74.3 亿元及94.6亿元,如未达成,将以零对价转让股份或者支付现金补偿;于2021年珠海商管预估实际净利润已达到目标利润的要求。此外,若于2023年12月31日未能在香港联交所上市,投资者可要求公司回购全部或部分股份,每股回购价格为年化8%收益率。这意味着,一旦今年年底前万达商管未能上市,万达需要支付超过400亿元的费用给投资方。

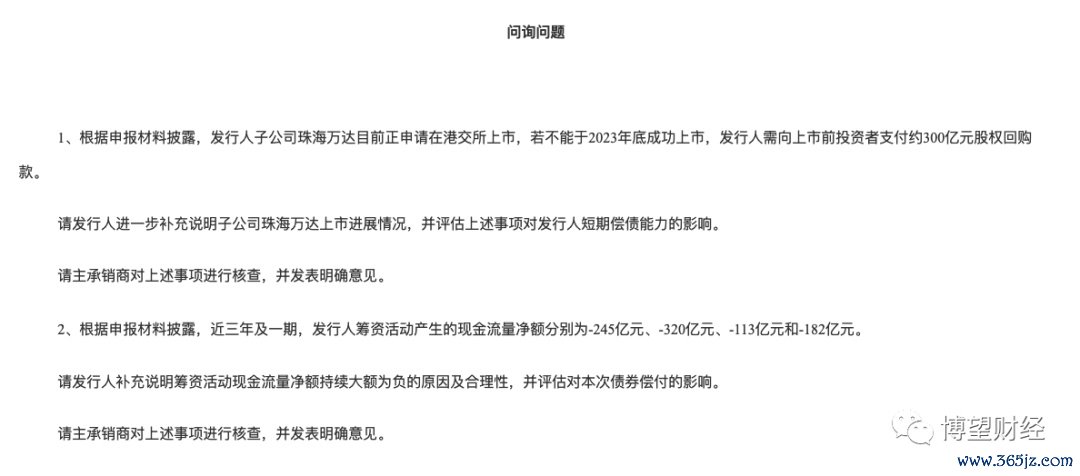

只是,2021年以来,珠海万达商管曾4次递表,最近的一次是2023年6月,前三次失效,是因为并未拿到证监会出具的H股准许发行批复。而于2023年3月21日证监会发出的《关于大连万达商业管理集团股份有限公司向专业投资者公开发行公司债券申请文件的问询函》,要求发行人进一步补充说明子公司珠海万达上市进展情况,并评估上述事项对发行人短期偿债能力的影响。近三年及一期,发行人筹资活动产生的现金流量净额分别为-245亿元、-320亿元、-113亿元和-182亿元。请发行人补充说明筹资活动现金流量净额持续大额为负的原因及合理性,并评估对本次债券偿付的影响。

总之,距离对赌协议年底到期还有30多天,留给珠海万达商管的时间已经不多了。现在证监会的这波审核专家们,已经越来越专业,越来越目光犀利了,想蒙混过关是不太可能了,唯一的办法,就只能是有更好的业绩,但目前而言,赚多少就分红多少,账上还没钱还债这个事,值得深究。而对于王健林来说,如果实在上不了市,找不找得到新的合作伙伴再融一笔资堵上之前的窟窿,这是个让所有人头条的问题。万达重返H股最大的问题不是轻资产,而是让所有人相信,万达依然是个好买卖,而不是不断靠融资堵窟窿的大数据公司。

本文首发于微信公众号:博望财经。文章内容属作者个人观点股票资金杠杆网,不代表和讯网立场。投资者据此操作,风险请自担。